Wojna, inflacja, recesja, zaraza. Czterej jeźdźcy apokalipsy, czyli podsumowanie roku 2022

(aktualizacja )

Kończy się kolejny trudny rok. To, co go wyróżnia na tle wcześniejszych, to znacznie większa różnorodność w generowaniu ryzyk. Mieliśmy do czynienia z czynnikami dobrze znanymi z wcześniejszych miesięcy, jak pandemia. Z takimi, co pojawiają się rzadko, acz cyklicznie, jak recesja. Z lekko już zapomnianymi, jak inflacja. I z takimi, o których myśleliśmy, że już nigdy nie wrócą, czyli z wojną tuż za naszą granicą. Czterej jeźdźcy apokalipsy, którzy nie dali nam w tym roku ani chwili wytchnienia.

Wojna tuż za rogiem

W mijający rok wchodziliśmy z wielkimi nadziejami. Po pandemiczno-kryzysowych latach wszyscy liczyli na chwilę oddechu i normalności. Nastroje te były tonowane przez koncentracje wojsk rosyjskich przy granicy z Ukrainą. Ten stan jednak trwał wystarczająco długo, by większość analityków była przekonana, że Putin nie odważy się przekroczyć rubikonu. Narracja zaczęła się zmieniać po półtora miesiąca, by ostatecznie załamać się 24 lutego, gdy siły agresora przekroczyły granicę. Wydarzenia nad Dnieprem zdominowały rynek surowców energetycznych oraz walutowy, zwłaszcza w naszym regionie w pierwszej połowie roku.

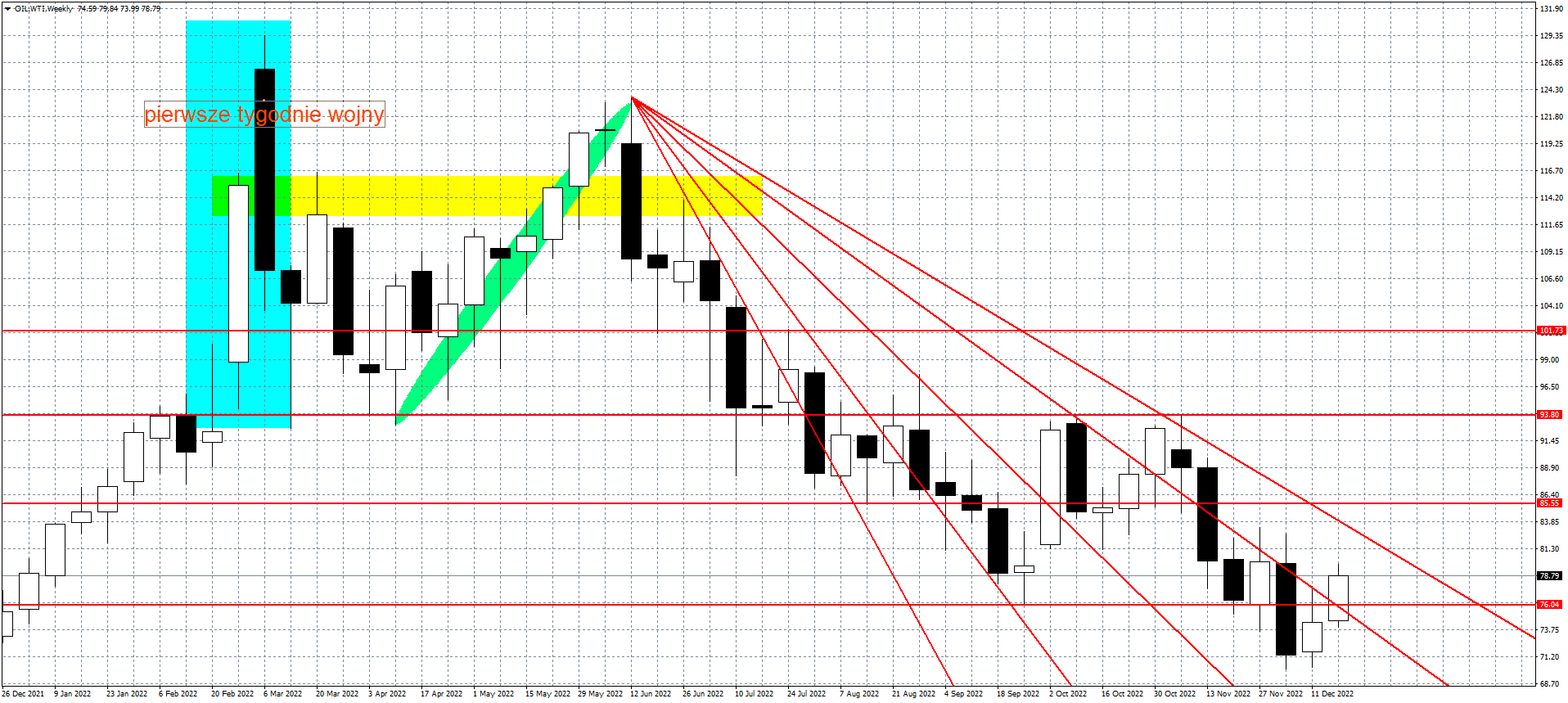

Wykres kursu ropy WTI do dolara, interwał 1-tygodniowy

Już wcześniej na ropie naftowej obserwowaliśmy wyraźny trend wzrostowy, jednak przełom lutego i marca przyniósł prawdziwą panikę. Odmiana WTI na początku roku była wyceniana na 74 $, by w kulminacyjnym momencie sięgnąć poziomu 130 $. Później, gdy ryzyko globalnego konfliktu zaczęło spadać, udało się sprowadzić kurs w okolice 94 $. Następnie różne fazy konfliktu i niepokoje z nim związane znowu nakręcały wzrosty i tak naprawdę dopiero w drugiej połowie roku rynki nauczyły się funkcjonować quasi normalnie w wojennych warunkach.

Rekordowa inflacja

Równolegle z wydarzeniami w Ukrainie inwestorzy musieli sobie radzić w warunkach podwyższonej inflacji. Ta wchodziła w nowy rok już na niebezpiecznych poziomach, by sukcesywnie wybijać nowe lokalne rekordy. Czerwcowa dynamika cen w USA wyniosła 9,1% i była najwyższa od ponad 40 lat. Ostatni raz Amerykanie zmagali się z tak wysoką inflacją na skutek wojny Izraela ze światem arabskim. Sytuacja zmusiła Rezerwę Federalną do bezprecedensowych podwyżek stóp procentowych oraz redukowania bilansu. Stany kolejny raz stały się liderem na froncie walki z rosnącymi cenami, co skutkowało pompowaniem dolara.

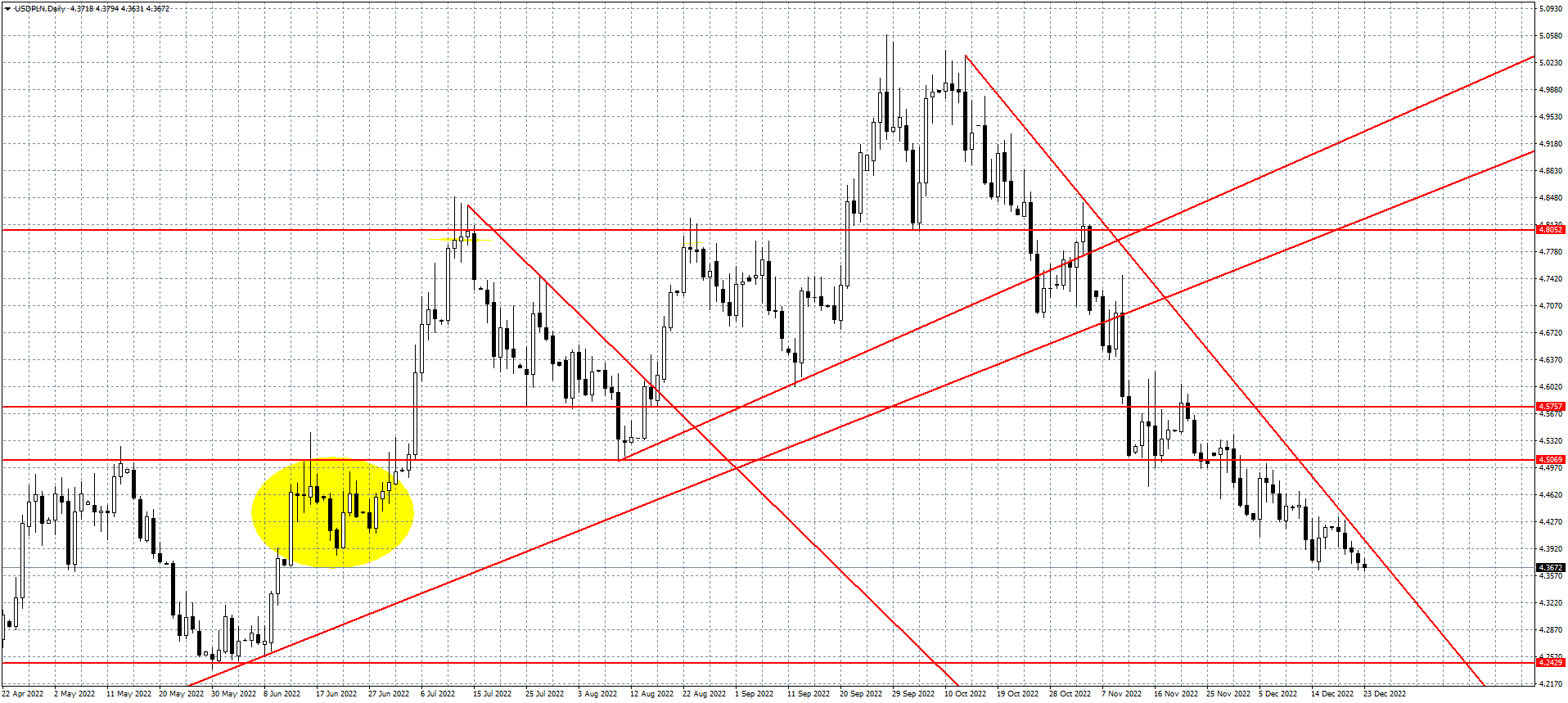

Wykres kursu dolara do złotego, interwał 1-dzienny.

Złoty, który jeszcze nie uporał się ze skutkami rosyjskiej agresji, dostał kolejny cios. Eurodolar z hukiem przełamał parytet, schodząc chwilami nawet 5 centów poniżej jego. Tym samym wybijając nowe szczyty na parze USDPLN. W tym roku wyjątkowo często mogliśmy czytać medialne doniesienia o dolarze najdroższym w historii. Ostatecznie „zielonemu” udało się nawet przebić poziom okrągłych 5 złotych. Różnej maści analitycy zaczęli nawet kreować kasandryczne wizje z kolejnymi rekordami. Koniec końców pułap 5 zł, choć kilka razy był naruszany, zdołał powstrzymać dalszą deprecjację rodzimej waluty.

Pivot dominuje dyskurs

Agresywna polityka Rezerwy Federalnej zaczęła przynosić zauważalne efekty szybciej, niż chyba wszyscy się spodziewali. Od czerwcowego szczytu kolejne odczyty były coraz niższe i łącznie w kilka miesięcy udało się zejść o 2 punkty procentowe w dół. Doprowadziło to do nietypowej sytuacji, gdzie rynki odwróciły się od problemu dynamiki cen, skupiając swoją uwagę na nadchodzącej recesji. Na przełomie trzeciego i czwartego kwartału roku rozpoczęło się ciekawe przeciąganie liny między inwestorami a decydentami. Coraz częściej medialne doniesienia zaczęły być dominowane wymuszaniem zmiany prowadzonej polityki pieniężnej. Rynek na przekór wszystkiemu sam uwierzył we własną moc sprawczą, co ostatecznie zakończyło rajd dolara.

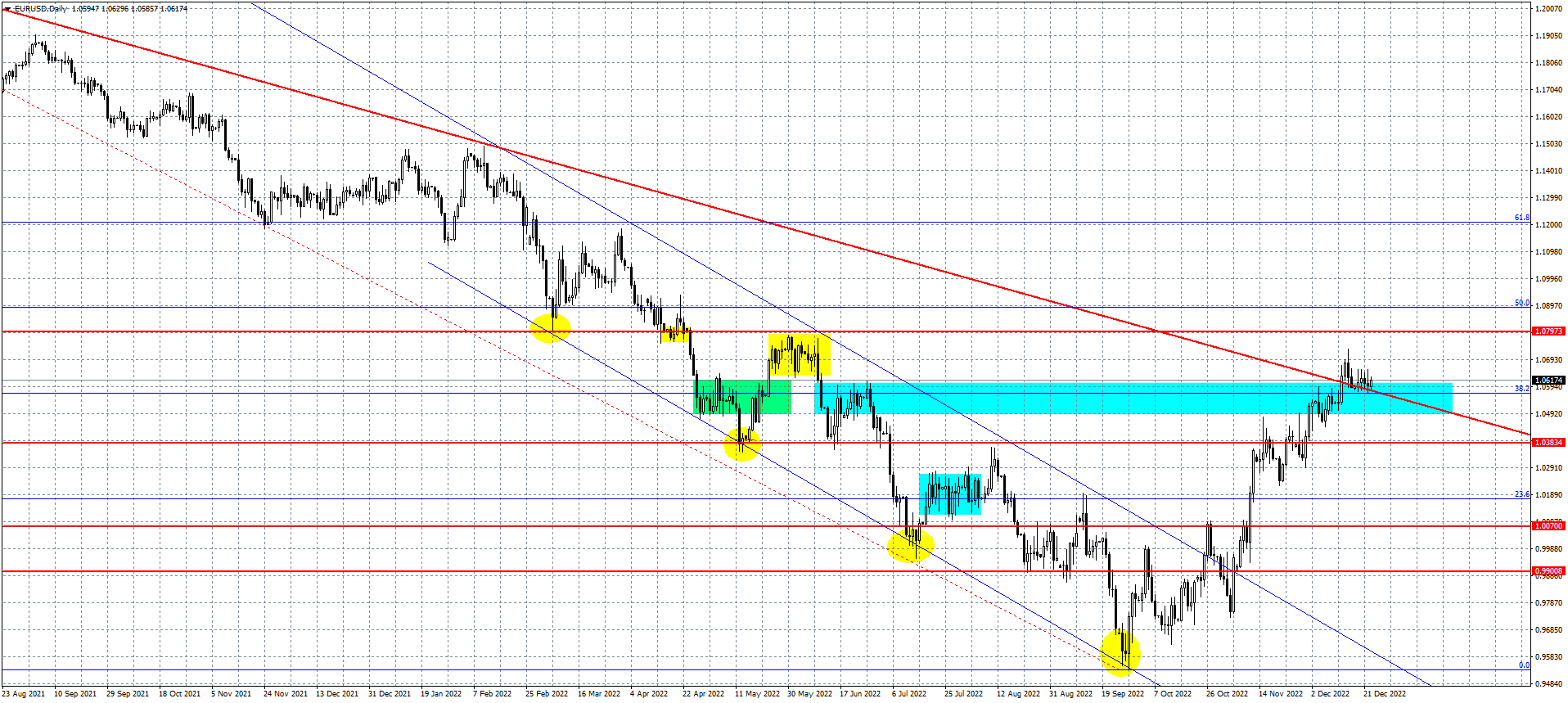

Wykres kursu euro do dolara, interwał 1-dzienny

Eurodolar po dotarciu do 0,95 $ zakończył trend spadkowy już we wrześniu. Później zaplątał się w kilkutygodniową konsolidację poniżej parytetu. Z czasem jednak wraz ze wzrostem wiary inwestorów we własną nieomylność, nastąpiło odwrócenie trendu i kurs głównej pary walutowej globu ruszył w górę. Ta tendencja została utrzymana już do końca roku. Co ciekawe, przedstawiciele FEDu nie tylko nie potwierdzali tez wysuwanych przez rynek, ale momentami wprost je dementowali. Ostatecznie do żadnego pivotu nie doszło, a na ostatnim w 2022 roku posiedzeniu FOMC kolejny raz podniosło stopy procentowe do poziomu 4,25-4,50%. Koniec końców, choć ostatnie tygodnie zostały zdominowane tematem recesji, ta – przynajmniej na razie – nie wystąpiła. I choć inwestorzy są przekonani, że w kolejnych miesiącach musi nadejść, to wciąż nikt tak naprawdę nie wie, jak długa i głęboka będzie.

Pożegnanie z COVID?

Wieszczom kryzysu w ostatnich tygodniach roku odpadł ważny argument. Jednym z najważniejszych elementów kryzysowej układanki oprócz działań FED, była polityka zero covid w Chinach. Ta z biegiem miesięcy budziła coraz więcej kontrowersji. Co ważne, nie tylko wśród inwestorów, ale także w społeczeństwie Państwa Środka. Chiny długo pozostawały ostatnim bastionem walki z pandemią i gdy reszta świata już dawno porzuciła politykę restrykcji, tak Partia Xi Jinpinga wciąż wprowadzała kolejne lockdowny. Te pozwalały drastycznie redukować liczbę zakażeń, jednak prowadziły do powstania gigantycznych kosztów dla gospodarki, nie tylko za Wielkim Murem, ale również tej globalnej. Ostatni kwartał przyniósł serię rozczarowujących odczytów, które powoli kruszyły twarde stanowisko rządzących.

Pod koniec roku Chiny wreszcie je porzuciły, niestety dość szybko życie zrewidowało życzeniowe myślenie rynków. Zamiast rozkwitu gospodarczego, który miał być napędem dla całego globu, dostaliśmy doniesienia o potężnej fali zachorowań. W drugiej połowie grudnia to przepełnione szpitale doprowadziły do przerwania wielu łańcuchów dostaw. Epidemia doprowadziła do dokładnie tych samych skutków co lockdowny. Okazało się, że słabo wyszczepione chińskie społeczeństwo nie poradziło sobie ze zniesieniem restrykcji. Globalnie sytuację pogarszają lokalne epidemie grypy i RSV panujące w Europie. Rok 2022 miał być pożegnaniem z pandemią, a kończy się w jej cieniu.

Za nami wyjątkowo trudny i intensywny rok. Kumulacja tak dużej liczby negatywnych czynników dała się we znaki wielu aktywom. Mijające 12 miesięcy było wyjątkowo trudne również dla złotego. W międzyczasie byliśmy świadkami historycznych szczytów na wielu parach XXXPLN. Najdroższe w historii było zarówno euro, dolar, jak i frank. Co najgorsze w tym wszystkim to fakt, że tak naprawdę żadnego z czynników ryzyka nie udało się rozwiązać. Wojna za naszą wschodnią wciąż trwa. Inflacja, choć ostatnio spada, to wciąż pozostaje na nieakceptowalnych poziomach. Recesja tak naprawdę wciąż przed nami i nikt nie zna jej rozmiarów. Pandemia zamiast odejść w zapomnienie, na nowo zbiera swe żniwo. Wiele wskazuje na to, że nadchodzący rok może rzucić wyzwanie ustępującemu.

Przedstawione, w dystrybuowanych przez serwis raportach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji autora lub serwisu walutomat.pl do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści raportów nie stanowią „rekomendacji" lub „doradztwa" w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie komentarza, raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autorzy serwisu są również właścicielem majątkowych praw autorskich do treści. Zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie treści w całości lub we fragmentach bez zgody autorów serwisu. Zgodę taką można uzyskać pisząc na adres kontakt@walutomat.pl.