Czy warto oszczędzać w walucie?

(aktualizacja )

Oszczędzanie. Słowo każdemu bardzo dobrze znane. W końcu większość z nas choć raz w życiu odkładała środki, czy to na zakup nowego telewizora, samochodu, mieszkania czy po prostu na czarną godzinę bądź też na przyszłe wykształcenie dzieci lub po prostu spokojniejszą emeryturę. Celów oszczędzania może być mnóstwo. Również jego metod znajdziemy masę, np. odkładanie monet do skarbonki czy regularne przelewy na konto oszczędnościowe zaraz po otrzymaniu wypłaty. Czasem pojawia się również pytanie czy zbierać pieniądze w złotówkach czy też zakupić inną walutę.

Na to ostatnie pytanie nie ma jednoznacznej odpowiedzi. Rynek walutowy jest na tyle płynny, że jednego dnia możemy być zadowoleni z podjętej decyzji oszczędzania w obcej walucie, a drugiego przy niesprzyjających okolicznościach rynkowych możemy być stratni. Poniżej przeanalizowane zostały notowania złotówki w stosunku do 4 głównych walut przez ostatnie 3 lata oraz zaprezentowane zostały przykłady opłacalności oszczędzania w obcej walucie. Dla uproszczenia przykładu zakładamy, że kupno waluty, za równowartość 10 000 zł, odbyło się 3 lata, 2 lata i na rok przed wypłatą środków, która nastąpiła 22.01.209 roku. W poniższym przykładzie pominięte zostały również koszty związane z wymianą waluty oraz oprocentowanie na rachunkach oszczędnościowych, a także zmiany stóp procentowych i inflacja.

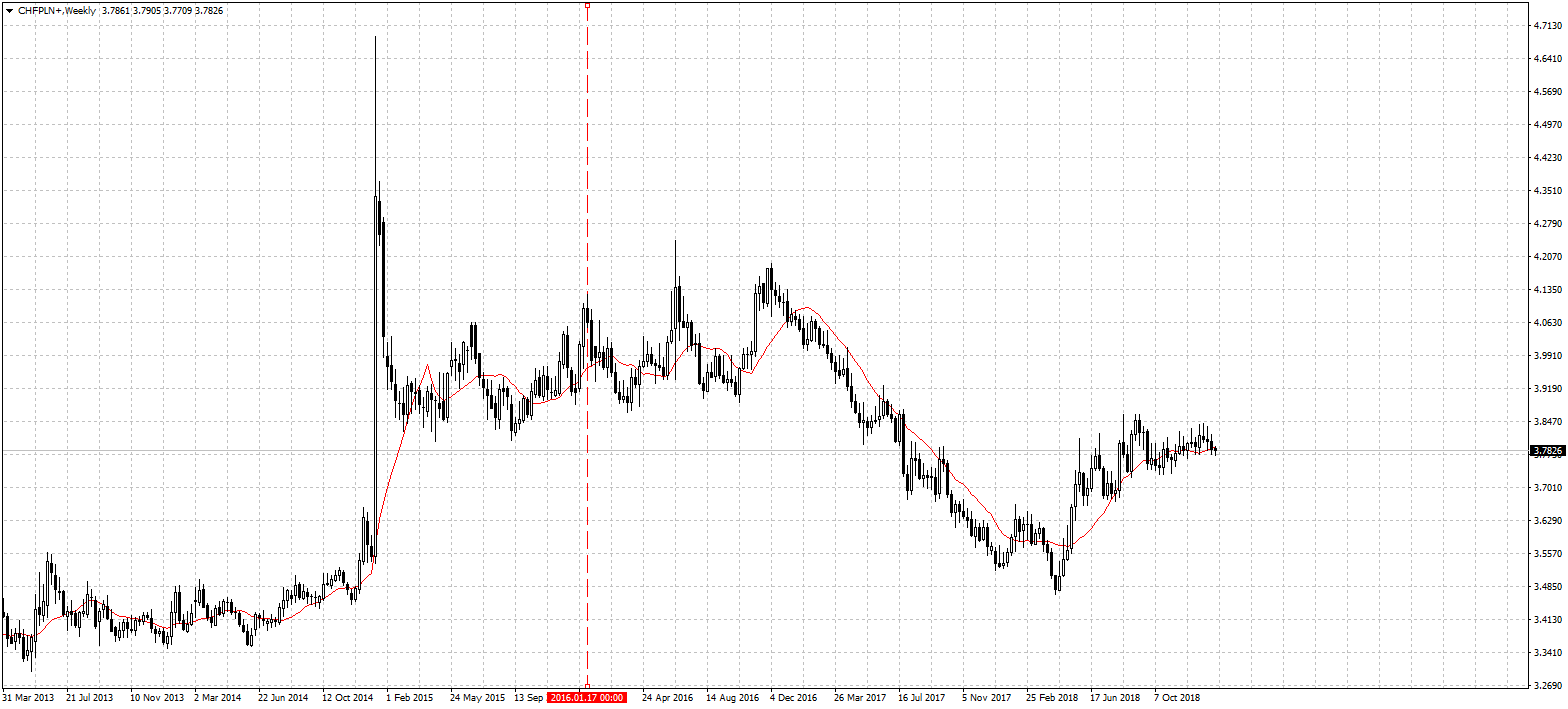

W roku 2016 na parze CHF/PLN mieliśmy do czynienia z trendem wzrostowym. Z kolei w następnym roku mieliśmy do czynienia ze sporą obniżką wartości franka, który w połowie kwietnia 2018 roku kosztował mniej niż 3,50 zł, czyli praktycznie tyle samo co bezpośrednio przed pamiętnym czarnym czwartkiem. Aktualnie szwajcarska waluta wyceniana jest na 3,78 zł.

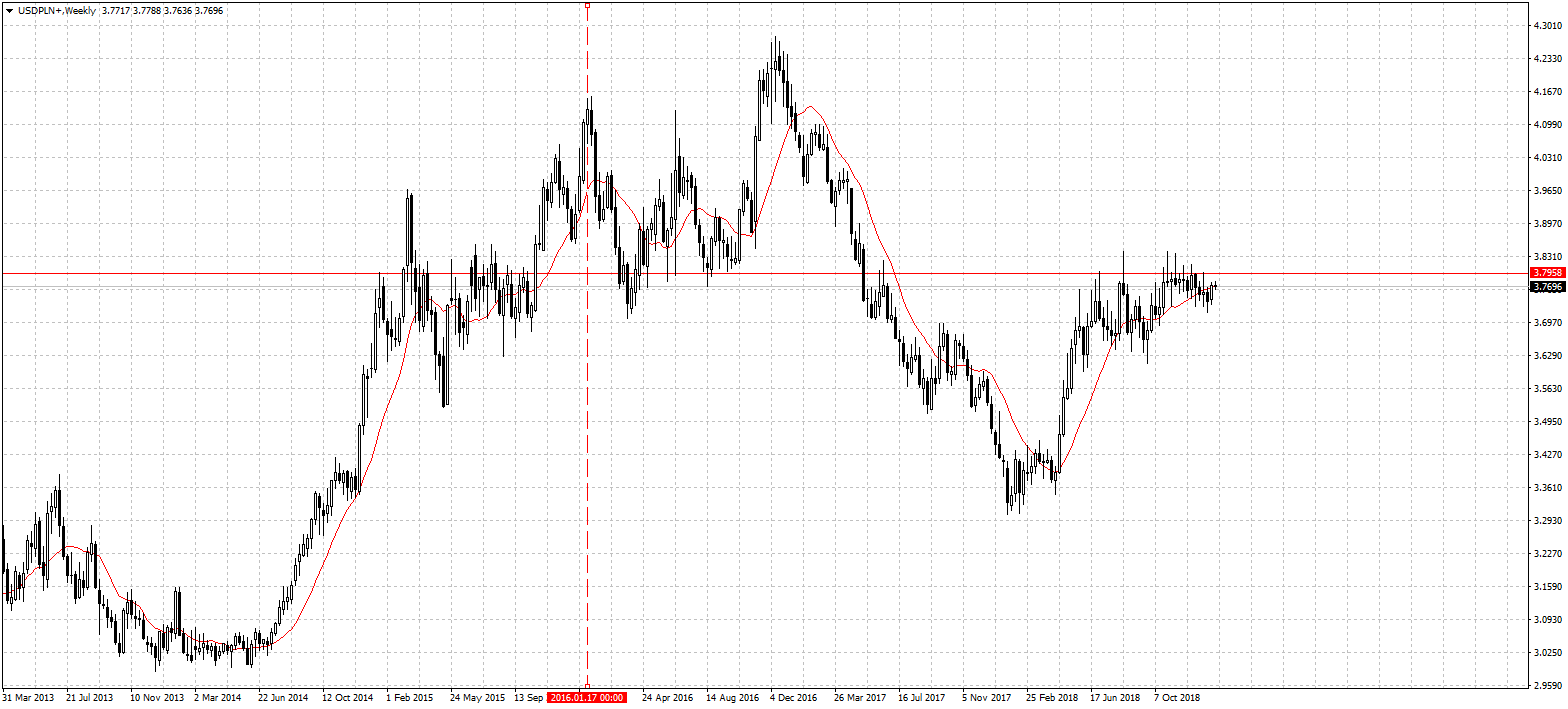

Podobna sytuacja miała miejsce na parze USD/PLN. Pod koniec 2016 roku za jednego dolara należało nawet zapłacić ok. 4,25 zł. Wtedy to nastąpił przełom, a zbyt mocny dolar pomału zaczął ciążyć amerykańskiej gospodarce. Trend spadkowy na dolarze trwał praktycznie przez cały 2017 rok by na początku 2018 roku osiągnąć minima w okolicy 3,30 zł. Dziś za amerykańską walutę zapłacimy ok. 50 groszy więcej.

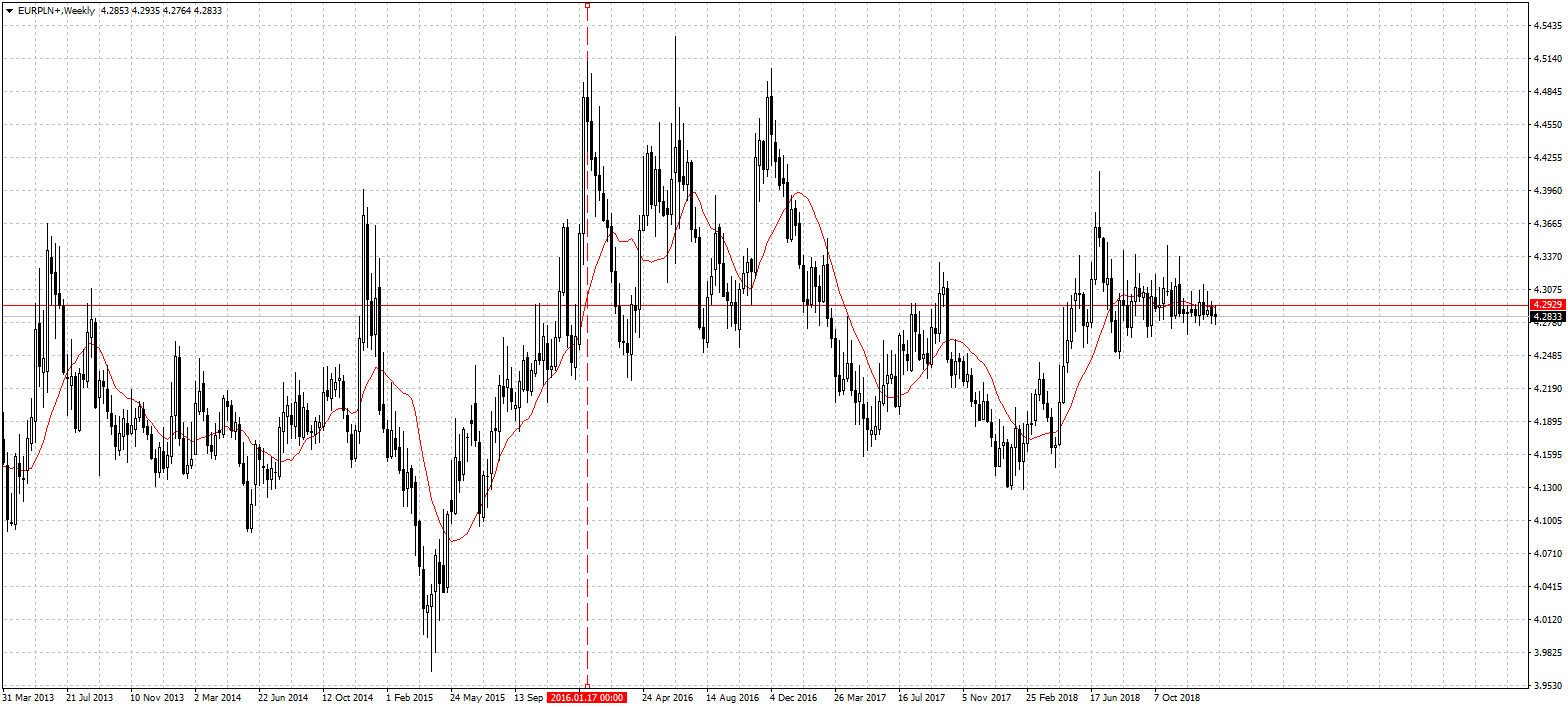

Przez ostatnie 3 lata rozpiętość notowań na parze EUR/PLN była niewiele większa niż 40 groszy. Maksimum na poziomie 4,53 zł zostało osiągnięte mniej więcej w połowie 2016 roku. Z kolei minima w okolicy 4,13 zł zostały ustalone na początku 2018 roku. W ciągu ostatnich kilku miesięcy cena euro podążała w wąskim paśmie wahań oscylując wokół poziomu 4,30 zł.

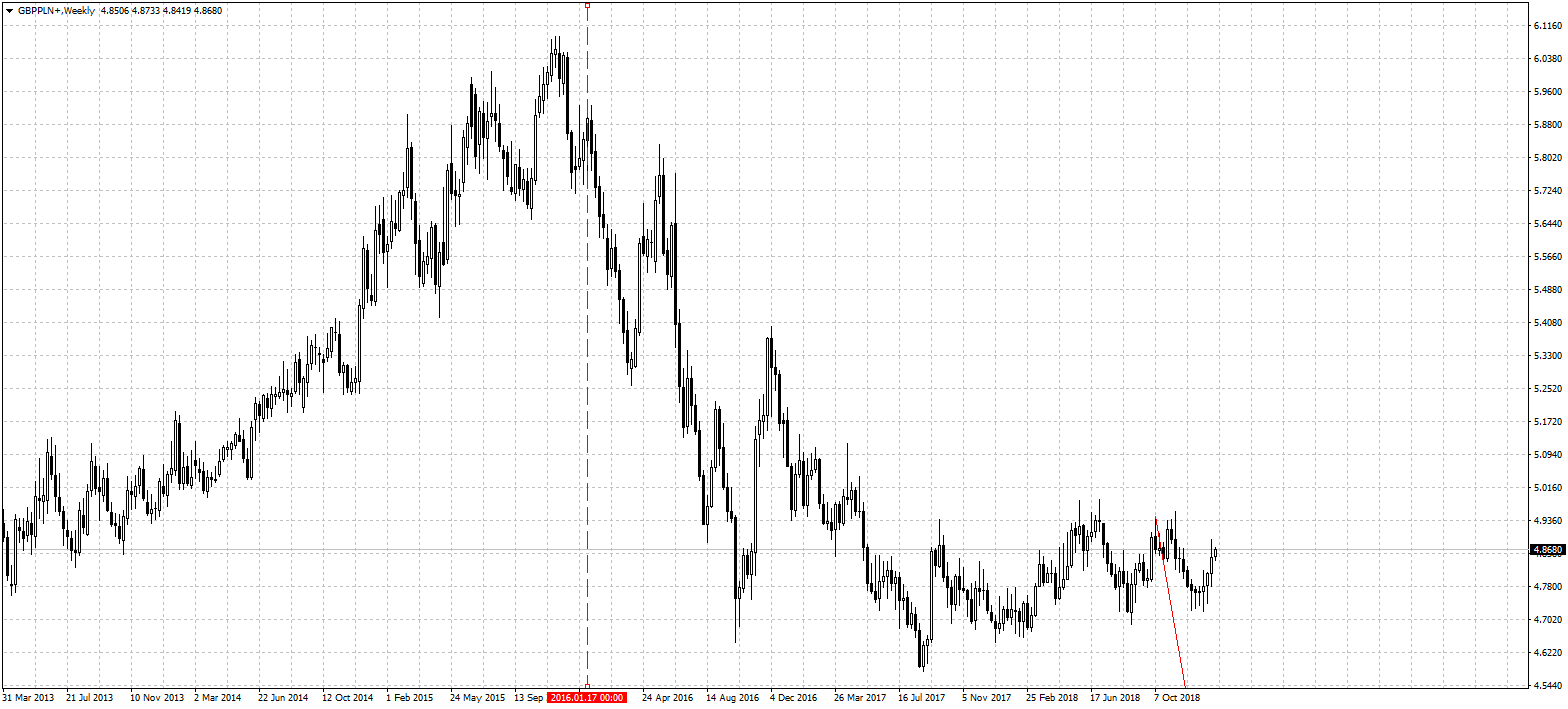

Zupełnie inaczej przedstawia się wykres notowań GBP/PLN. Od 24 czerwca 201 roku, kiedy to Brytyjczycy zagłosowali za wyjściem Wielkiej Brytanii ze struktur Unii Europejskiej, funt nękany jest doniesieniami związanymi z tzw. brexitem. W drugiej połowie 2017 roku na wykresie utworzyło się minimum w okolicy 4,58 zł. Aktualnie za jednego funta zapłacimy niecałe 30 groszy więcej.

W poniższej tabeli zaprezentowane zostały wyniki przeprowadzonej analizy. Wynika z nich po jakiej cenie i ile obcej waluty udało się zakupić w kolejnych latach za równowartość 10000 zł, a także jaką wartość wyrażoną w złotówce będą miały ponownie wymienione pieniądze na dzień 22.01.2019 roku.

|

22.01.2016 |

23.01.2017 |

22.012018 |

22.01.2019 |

|||||||

|

Cena kupna |

Ilość obcej waluty za 10000 PLN |

Cena kupna |

Ilość obcej waluty za 10000 PLN |

Cena kupna |

Ilość obcej waluty za 10000 PLN |

Suma zakupionej waluty |

Cena sprzedaży |

Wartość w PLN |

Zysk/Strata w PLN |

|

|

EUR |

4,4578 |

2243,26 |

4,3662 |

2290,32 |

4,1709 |

2397,56 |

6931,14 |

4,2829 |

29685,40 |

-314,60 |

|

GBP |

5,9145 |

1690,76 |

5,0803 |

1968,39 |

4,7259 |

2116,00 |

5775,15 |

4,8623 |

28080,50 |

-1919,50 |

|

CHF |

4,0637 |

2460,81 |

4,0677 |

2458,39 |

3,5381 |

2826,38 |

7745,58 |

3,7811 |

29286,81 |

-713,19 |

|

USD |

4,1264 |

2423,42 |

4,0781 |

2452,12 |

3,4033 |

2938,32 |

7813,87 |

3,771 |

29466,09 |

-533,91 |

Powyższy przykład pokazuje, że inwestując przez kolejne 3 lata łącznie 30000 zł na zakup walut i chcąc ponownie przekonwertować wcześniej zakupioną walutę na złotówki będziemy stratni, niezależnie od tego jaką walutę wybierzemy. Straty w zależności od waluty mogą wynieść, w podanym przykładzie, nawet niecałe 2000 zł.

Nie oznacza to jednak,że oszczędzając w walucie nie można zarobić. Wszystko bowiem zależy od momentu, w którym daną walutę kupimy oraz sprzedamy. Chcąc prowadzić swoje oszczędności w obcej walucie, licząc na zysk, należy zatem uważnie śledzić notowania rynkowe, a także mieć na uwadze wszystkie zmiany zachodzące w polityce i gospodarce. To właśnie głównie od tych czynników zależy atrakcyjność i wartość konkretnej waluty. Dlatego na pytanie czy warto oszczędzać w obcej walucie każdy powinien odpowiedzieć sobie sam.

Przedstawione, w dystrybuowanych przez serwis raportach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji autora lub serwisu walutomat.pl do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści raportów nie stanowią „rekomendacji" lub „doradztwa" w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie komentarza, raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Autorzy serwisu są również właścicielem majątkowych praw autorskich do treści. Zabronione jest kopiowanie, przedrukowywanie, udostępnianie osobom trzecim i rozpowszechnianie treści w całości lub we fragmentach bez zgody autorów serwisu. Zgodę taką można uzyskać pisząc na adres kontakt@walutomat.pl.